2023年是全面贯彻落实党的二十大精神开局之年,也是贯彻落实省委十四届二次全体会议、省委经济工作会议、省“两会”、全省经济运行调度会议和全省招商引资大会精神的关键之年,全省上下已经形成了“聚精会神抓经济、一心一意谋发展,勇于担当担责、敢于攻坚克难”的发展氛围。为进一步摸清保险资金支持我省经济社会发展底数,统筹全省金融资源调配,积极推动保险资金支持甘肃经济社会发展、改善民生保障水平,省金融监管局对近五年我省保险资金运用情况进行了调研分析,并提出了对策建议。

一、保费收入情况

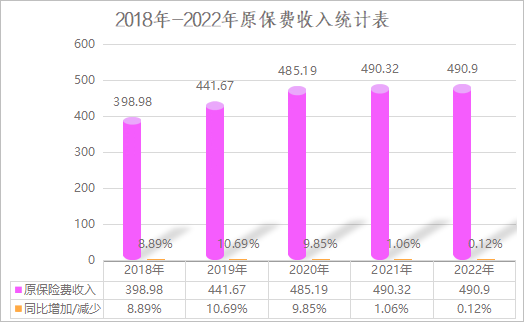

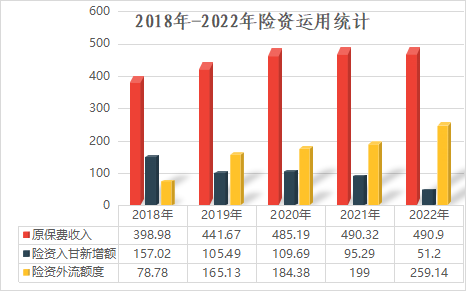

2018年-2022年,我省原保费收入分别为399、442、485、490、491亿元,位居全国36个地区(包括5个计划单列市)第31位。2021年、2022年因受经济下行影响,发展迟缓,2021、2022年原保费收入分别增长1.06%、0.12%。如下图。

二、险资入甘情况

“险资入甘”是反映在甘保险机构运用保险资金支持我省经济社会发展的最直接体现。从调研数据看,目前我省对保险资金运用还不充分,险资直投方式比较单一,保险资金大量流出。近5年全省原保费收入累计2307亿元,险资入甘仅为518.7亿元,占原保费收入总额22.5%,赔款与给付支出791.1亿元,占34.3%,税收贡献110.8亿元,占4.8%,流出保险资金886.4亿元,占38.4%。

2018年-2022年,流出保险资金分别为79、165、184、199、259亿元,呈逐年递增趋势,而险资入甘分别为157、105、110、95、51亿元,呈逐年下降趋势。

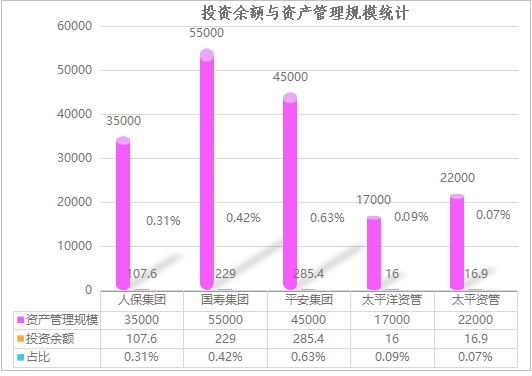

从排名前5保险机构资产管理规模看,人保集团3.5万亿元、国寿集团5.5万亿元、平安集团4.5万亿元、太保集团1.7万亿元、太平集团2.2万亿元。2022年末在我省投资余额分别为:人保集团107.6亿元、国寿集团229亿元、平安集团285.4亿元、太平洋集团16亿元、太平集团16.9亿元;分别仅占其资产管理规模的0.31%、0.42%、0.63%、0.09%、0.07%。

各保险集团在我省投资规模逐年下降,与其管理资产规模相比,在我省投资余额占比极小。一是各保险集团对甘肃市场投资关注度较低、重视程度不够,未能有效满足甘肃经济社会发展需求。二是我省对险资运用重视程度不高,没有加强沟通联系,提供适格合作项目。三是甘肃市场有待发掘,潜力巨大,前景美好。

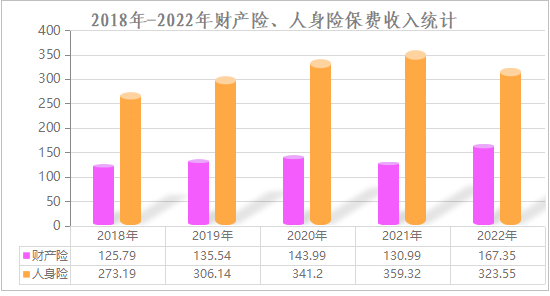

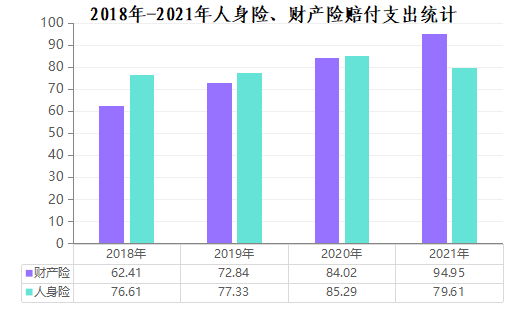

从保费结构看,人身险原保费收入远高于财产险,但赔款与给付远低于财产险。人身险周期长,保险资金占用周期更长,积累和沉淀保险资金现象更加明显。

三、存在主要问题

近年来,受多重因素叠加影响,我省险资流出现象愈加明显,主要表现为市场信心不足、信用评级不高、风险管控严苛、储备和适格项目不多。加之我省对险资的运用手段和渠道单一,尚不能满足实体经济融资需求。

(一)市场信心不足。受投资市场负面信息影响,保险机构对我省市场未来发展前景表现出一定程度的担忧,加之未邀请保险集团总部来我省实地考察调研,导致一些项目在对接过程中半途而废。

(二)信用评级不高。在当前严监管态势下,保险资金运用呈逐渐紧缩态势,资金投放更加谨慎,门槛逐渐升高;省属大型企业对自身信用评级标准重视程度不够,信用管理制度缺失,信用评级较低,无法实现有效融资需求。

(三)风险管控严苛。保险集团总部对风险管控的要求比较严苛,而省内各行业主管部门和企业对保险资金运用以及投资需求等了解较少,优质项目储备不足,导致市场上已有的成熟项目未能及时尝试引入保险资金支持,保险资金找不到投资风口。

(四)适格项目不多。各相关部门对省内现有成熟项目、重点项目培育、凝练、整合、包装不充分、不规范,不能满足保险机构投资前置条件,致使险资不能及时落地。

四、对策建议

(一)推进“大签约”活动。积极与各保险集团总部相关部门保持密切、高效沟通联络,尽快与我省签订战略合作协议,设立可量化、可评价、可追溯的硬性指标,建立双方金融人才培养交流常态化机制。

(二)推进“大调研”活动。邀请各机构组建大型专业团队,赴甘考察调研,相关部门和企业积极做好协调服务和保障工作,营造良好金融营商环境,构建健康金融生态,重振投资者信心。

(三)推进“大对接”活动。主动与省发展改革委等部门协调对接,总结梳理并向各保险集团总部推荐省内基础设施建设项目、重点工程;积极引导和鼓励保险机构加大险资直投力度,进一步拓宽融资渠道,提升险资可获得性;帮助有融资需求的企业,针对性制定综合金融服务方案。